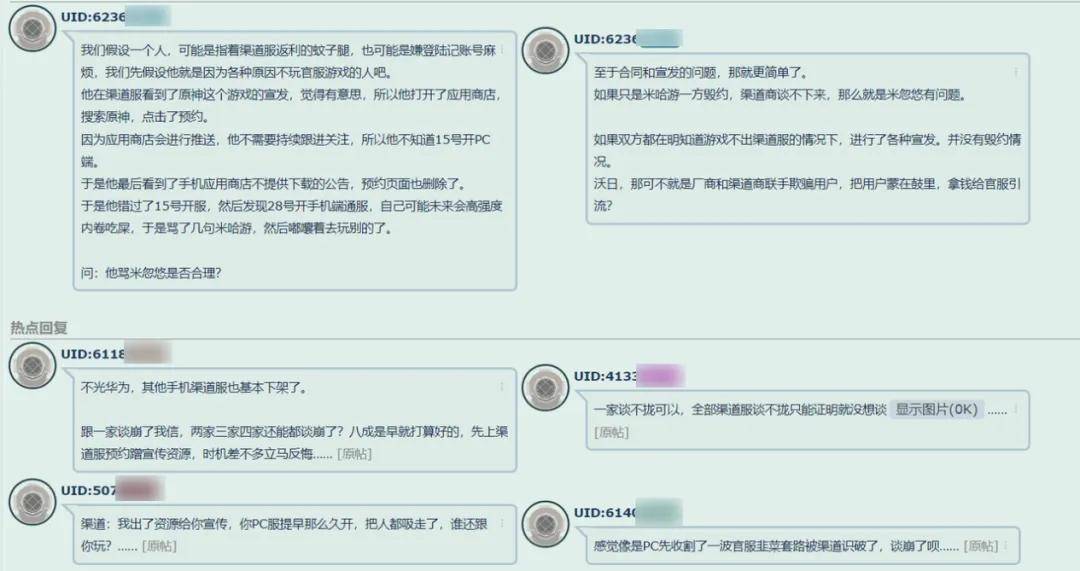

游戏行业,无论吐槽什么公司和产品都会有人反驳两句,渠道服除外。“作恶多端”的渠道服被骂似乎是一种政治正确。尤其是最近一周,渠道服可谓是人人喊打,难得平时以和为贵的腾讯也出招了。

在这其中,某位老板还贡献了“我与腾讯系合砍81分”的语录来拱火,重点是直言“国内安卓确实恶心”给引火上身的渠道服再浇点油。

以2013年开始算起,厂商与渠道服的战役持续了不止10年,由二游先帝带头、二游新王升温、期间腾讯网易也纷纷下场,与二次元品类兴起和精品化趋势同频的是,厂商与渠道服的战争终于擦出小火苗了。

“渠道服之战”越来越热闹

“渠道服”指的就是“硬核联盟”为代表的安卓厂商,包括除小米之外的vivo、OPPO、华为等,通过这些手机自带应用商城/游戏中心下载的游戏,账号系统和支付系统走的是渠道的系统,而不是游戏官方系统。

从2020年到2024年围绕渠道服,渠道与厂商的争端从闪击走向台面。

大部分玩家认知里渠道服vs厂商的第一战,是2020年9月《原神》和《万国觉醒》不上小米游戏中心和华为游戏中心。

在各路安卓渠道给足了《原神》推广资源后,《原神》先开PC端引流,紧接着移动端公测前夕宣布不上渠道服,被很多玩家认为是成功的闪击商战案例。

再往前翻有2019年5月的《明日方舟》,往后有2020年的《最强蜗牛》《江南百景图》,2021年《一念逍遥》再到2023年的《全明星街球派对》,《崩坏:星穹铁道》以及今年的《鸣潮》和《DNF手游》……

2020年到2024年期间,公开不上渠道服的产品越来越多,也越来越热门,争端越来越公开,腾讯网易米哈游都加入了这场战争。

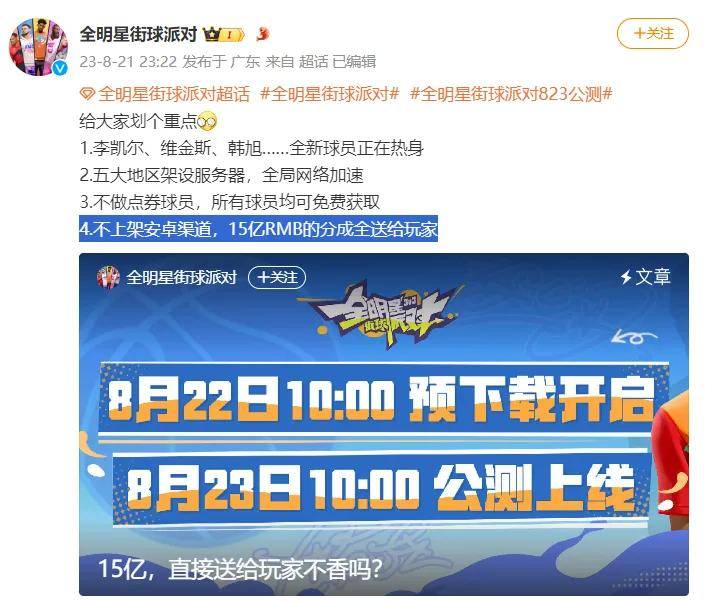

2020年底到2021年初,《使命召唤》手游、《和平精英》、《王者荣耀》在华为商城下架又上架时,腾讯与渠道服就算结下梁子。2021年2月,网易丁磊也公开表达过“安卓税高达50%,比苹果还贵20%,是全世界最贵的,对产业生态不利。”2023年《全明星街球派对》上线时甚至直接拿“不上渠道服”来营销。

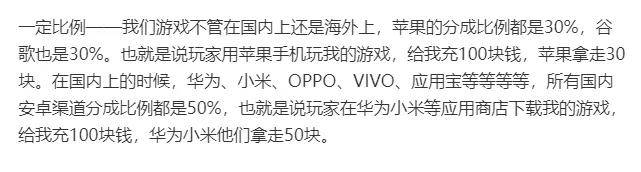

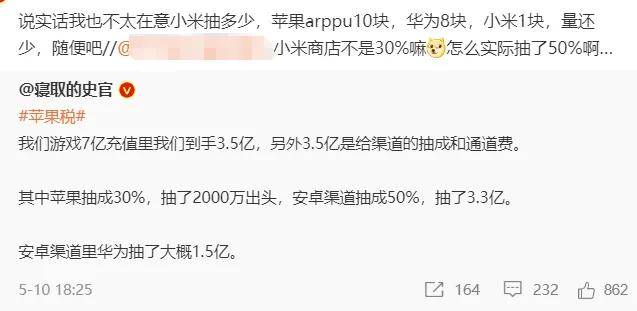

争端背后,其实是硬核联盟为代表的“渠道服”会分走50%的收入,而强大如苹果和谷歌也不过是抽成30%。

上图源自:寝取的史官

上图源自:寝取的史官

跟国内同频的是,2020年-2024年海外也在大张旗鼓反对苹果和谷歌税。2020年Epic起诉苹果,虽然败诉但换来了苹果税在去年和今年逐渐让步,目前苹果税在全球各地区小型企业收取10%-15%,标准企业收取17%-30%。谷歌税在2021年就调整为,对收入前100万美元的部分实行15% 的服务费费率。

图源网络

图源网络

连苹果和谷歌这样的硬骨头都被弄得脱层皮,国内“渠道服”为何依旧坚挺?

谁更需要谁?

渠道服与厂商争端,本质上是谁更需要谁,也是内容驱动/品牌驱动 vs 设备驱动/渠道驱动的竞争。

两方或明或暗的对峙,目的无非是调整分成比例。有报道称,《原神》上架小米游戏商城代价是后者接受了30%分成,网易部分游戏在渠道服分成会按梯度收取,代替一律50%的规则。

对于当下的游戏厂商来说,这似乎还不够。

全球最高税,一收收10年,渠道服的底气来自于那个“遍地开香槟”的时代。

2014年华为、OPPO、vivo、金立、魅族、努比亚、联想、酷派等多家厂商组成的硬核联盟确立了55分成的游戏规则。而2013年,国内流水最高的几个游戏是《我叫MT》《大掌门》《王者之剑》《时空猎人》《神雕侠侣》为代表,以现在的眼光来看,当时大部分游戏无非是数值卡牌和抄袭换皮,确实很难谈品牌建设,给了那个时候的渠道“推谁谁火”的金手指能力。

2013年的大热IP加持的《扩散性百万亚瑟王》不上渠道服,在当时颇有点格格不入的美感。遗憾的是直到2020年,国产手游的品牌效应才开始跟上。

《扩散性百万亚瑟王》之后,有的玩家经历了《战舰少女》的一年战争,再到如今的《原神》《崩坏:星穹铁道》《鸣潮》——老二次元开头的渠道服对决,被新二次元续上了。二次元玩家要么是高强度吃瓜中意识到了“避雷渠道服”,要么是在厂商的号召下知道“有官服选官服”。

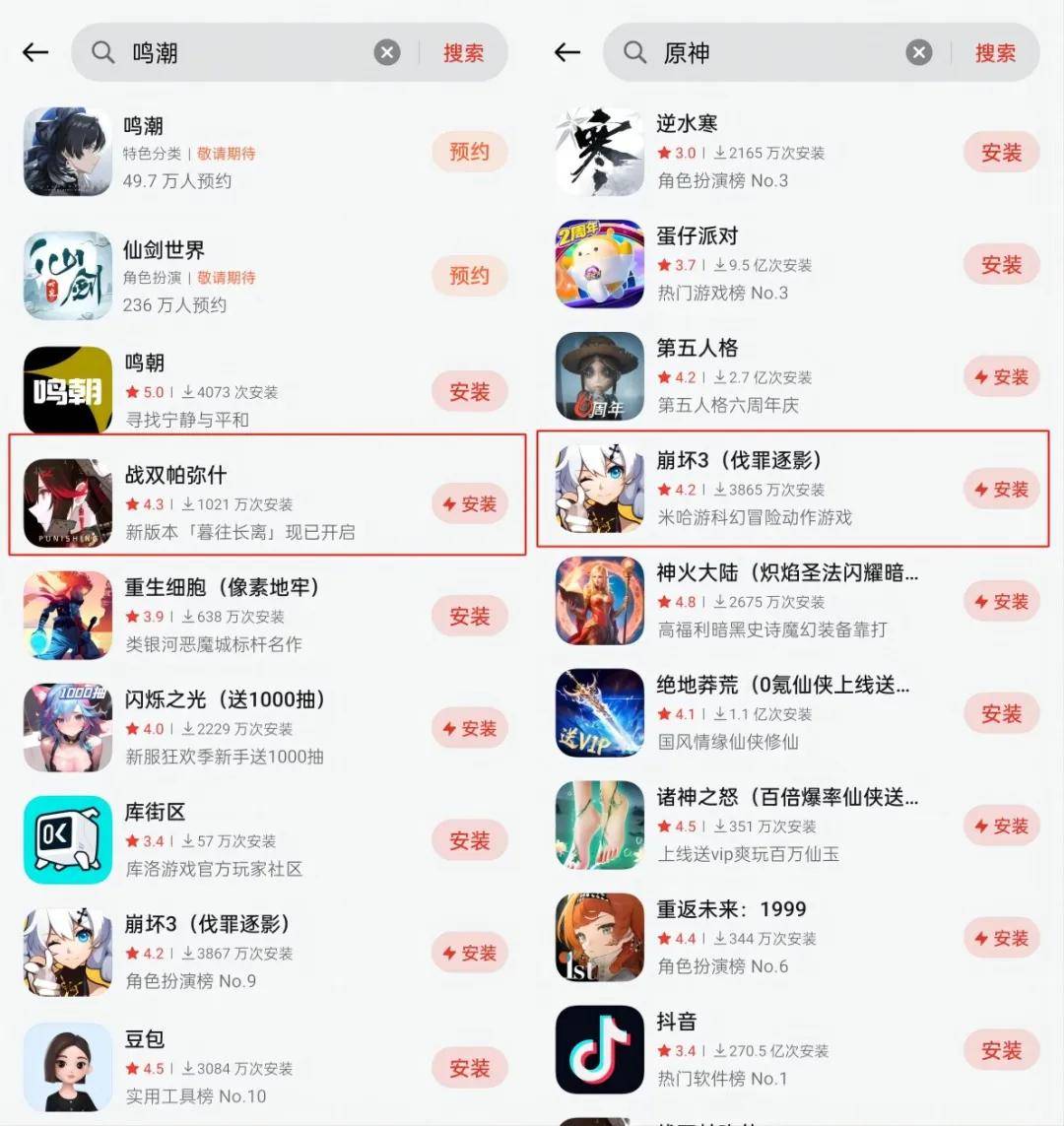

有趣的是,当下在硬核联盟某款品牌机商城内搜索《原神》和《鸣潮》,可以安装的只有《崩坏3》和《战双帕弥什》,当二次元玩家与厂商品牌效应双向奔赴,谁更需要谁的天平也逐渐由渠道占优,变成厂商占优。

渠道服很难消失

“苦天下久矣”“确实恶心”“渠道服原罪”这些话主要提供争吵价值,即便有些人和老板盼着渠道服消亡,但渠道服很难消失:

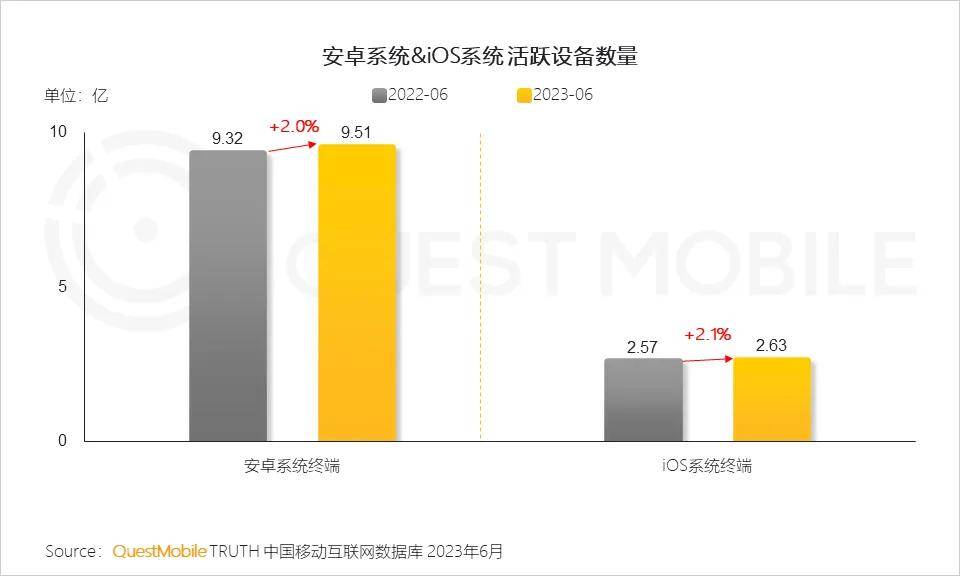

国内安卓和苹果装机量比例一直是安卓占8成,坐拥9亿设备,并且还在持续增长。这一比例持续了好几年,并且论销量,2024年一季度,苹果公司中国区iPhone的销量下滑了19%,甚至安卓机的市场份额在国内还要更稳定。

即便老玩家都知道首选官服,但事实是有20%以上的玩家如今还会从应用市场下载游戏,以安卓机用户总基数来算,这可不是小数目。

另外,渠道商城的高分成除了来自于旧时代的话语权,也是在一定程度上补偿了手机制造的低成本。对于厂商,渠道服会给实实在在的流量和广告推荐,并且也给玩家提供了服务器。

而且,安卓渠道的软件商城一键下载+安装确实太方便了,玩家很容易“误入”渠道服。“病毒扫描”和“高危提示”也很容易让不明就里的玩家在安装官服的第一步劝退。此外,渠道服充值往往比官服要有更多优惠,也有玩家冲着这一点而来。

所以,只要安卓机市场份额还在,渠道服也就不会消失,无论是玩家“误入”还是奔着折扣而来。厂商自然知道这一点,他们在乎的无非是钱多事少:

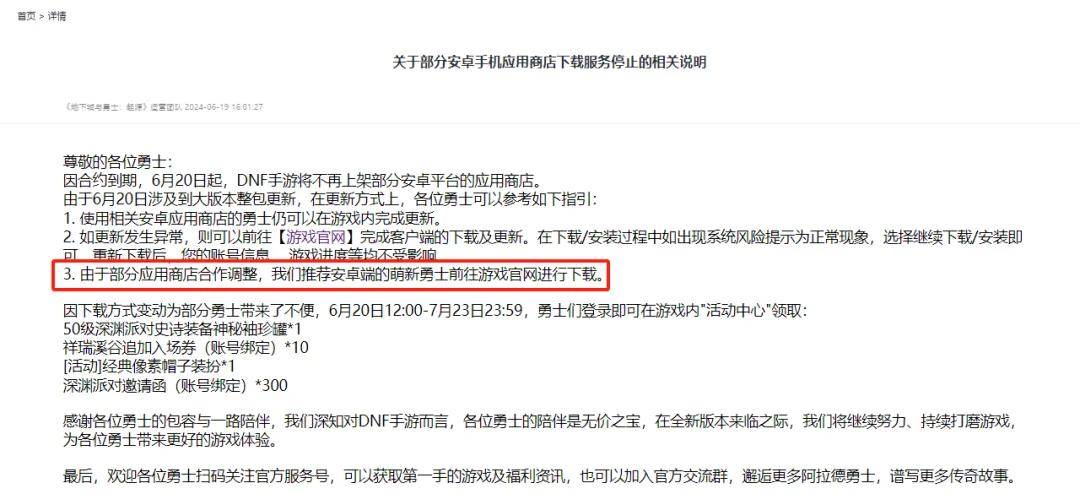

首先,《DNF手游》《崩坏星穹铁道》《鸣潮》等游戏不上渠道服,并无碍月收入十几亿-几十亿,渠道服对收入的驱动和影响没那么多,厂商底气更足。

其次,厂商想提高利润率,肯定希望渠道服少分走自己的钱。假设100亿流水里,安卓渠道占2/3,其中全部是渠道服玩家,那么厂商到手至少就要分出去33.33亿。理论上如果安卓渠道玩家全部使用官方包体,不走渠道服分成,厂商怒省33.33亿。

当然短期内不上渠道服,肯定会影响一部分收入,几年前有人推断完全不上渠道服会影响收入的10%左右,具体品类不同会有所浮动。所以,如果渠道服分成不变,那么宁可不上渠道服,转而号召玩家下载官包,短期损失一定比例收入,长远来看对厂商是有利的。

当然前提是,厂商会持续出新作,品牌号召力逐渐变强,玩家会逐渐因为厂商品牌被吸引,反而是中小厂商、中小投入的产品没那么大底气承担下架渠道服损失的收入。

另外,渠道服需要厂商专门提供定制包体和调优人力,这也是人力成本。而且未成年保护等方面渠道服通常成为官服的漏洞,加上渠道服客服不如官服专业、活动也不一定同步官服,这些带给玩家的糟糕体验,有可能需要官服为渠道服背锅。

00后的第一次“误入”

实际上,无论《原神》《DNF手游》还是《王者荣耀》在渠道服的上架或下架都还是行业事件,并没有在微博等玩家阵地表态,“建议大家官网下载”已经是目前厂商和渠道争执最极端的体现了。

很多玩家其实只是听说渠道服的问题,或者“误入”一次之后才知道避开,并不了解自己充值的分成去向。

但玩家们也能达成共识,渠道服的原罪有几点:

社交玩家发现渠道服玩家少氛围差,氪金玩家在渠道服秀氪度“含金量”不如官服,渠道服与官服互通与否都会有问题,还有渠道服账号二手转出时需要打较大折扣。

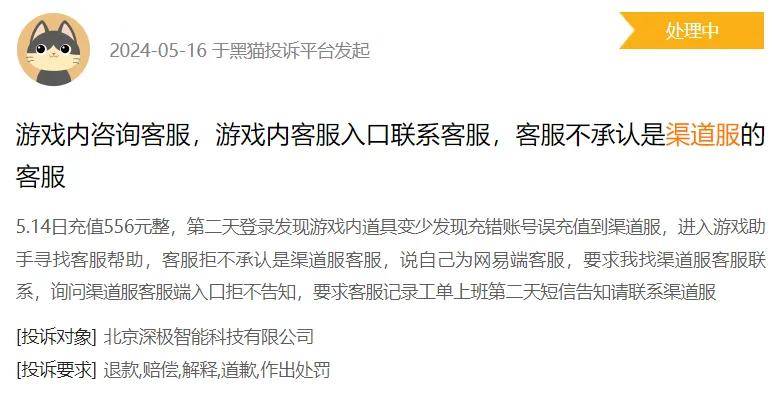

在黑猫投诉上搜索“渠道服”,能看到很多玩家的“误入”辛酸故事:

- 玩家A品牌安卓机下了渠道服游戏,换了B品牌安卓机就登不上去了。

- 玩家找到渠道客服沟通,对方却假装自己是官方客服,让玩家找渠道客服。

- 玩家想从渠道服转官服非常麻烦,或者压根无法转移。

- 玩家发现渠道服跟官服不互通无法送礼,玩家发现渠道服跟官服互通觉得不公平……

00后玩家也都是在想出手账号、换手机等情况下逐渐发现“渠道服”的不对劲,然后才发现“渠道服的恶”并非传言。

难受归难受,但如果厂商用“渠道服”营销,比如大话西游玩家曾经在网易大神里科普过官服和渠道服区别,建议大家去官服,就有玩家回应“一边说渠道服没保障,但渠道服不还是厂商出的授权吗?”

在全明星街球官方微博发布“不上渠道服改为发福利”,玩家们也几乎不为所动,只在乎游戏优化问题。

在一些关于“渠道服”的讨论下面,也有玩家就觉得厂商嫌分成高就不要搞渠道服。

或者认为,要么厂商干脆不要授权给渠道服,这样玩家厂商都省事。

大部分玩家的反应还是你争你的,我只看我的福利。

由于安卓机的装机量和应用商城的便捷与“替你着想的安全提醒”,导致“误入”渠道服的玩家会一直存在,渠道服确实提供了充值优惠,但完整的游戏和售后体验均不如官服。

或许未来,“误入”渠道服的玩家越来越少,“渠道服”的存在也会两极分化,一方面继续吸纳“误入”的萌新玩家,另一方面是认可“活动不同步、服务差、玩家少、转手难”等问题,但是专门来渠道服充值爽一把的玩家。

但渠道服的“单机化”并不是好事,目前“渠道服”给玩家的体验,与行业精品化和厂商品牌化的方向相悖,并且一旦渠道服的优惠比官服低且互通,就会让游戏充值变成各凭本事的烧脑消费攻略,相当于变向造成官服道具贬值,也会影响核心玩家体验。

宏观上,游戏行业精品化的趋势,带动了泛玩家向核心玩家的转化。但即便以“分辨渠道服”看成萌新玩家毕业的第一步,那也还需要厂商漫长的市场教育过程。

渠道服不会消亡,厂商也不会立刻撕破脸,玩家也不会轻易站队,但是在内容和品牌驱动、行业精品化和泛玩家转向核心玩家的趋势下,厂商和渠道的两方角力中,天平开始稍微倾向厂商了。

本文作者:哈士柴,由 < 靠谱编辑部 > 编辑